/cdn.vox-cdn.com/uploads/chorus_asset/file/25407815/Screen_Shot_2024_04_18_at_4.13.30_PM.png)

Quando quasi la metà delle società statunitensi ha rapporti prezzo-utili (o «P/E») inferiori a 17, puoi pensare azienda di mele (Nasdaq: AAPL) come stock che dovrebbe essere completamente evitato a 29,7x P/E. Tuttavia, il P/E potrebbe essere troppo alto per qualche motivo e richiede ulteriori indagini per determinare se sia giustificato o meno.

Prima di iniziare, gli investitori dovrebbero sapere che Apple ha sovraperformato in più aree, come il flusso di cassa, la gestione del capitale circolante e la qualità degli utili, in particolare rendimenti.

Puoi visualizzare un file Rapporto dettagliato su Apple per avere un quadro chiaro dei fondamenti dell’azienda. Puoi anche leggere i fattori qualitativi che influenzano la crescita di Apple Qui.

Oggi esamineremo le basi di Apple e vedremo perché ad alcuni investitori potrebbe piacere il titolo anche a una valutazione più costosa. Naturalmente, l’acquisto di azioni «a qualsiasi prezzo» sta lentamente costruendo una casa di carta e gli investitori potrebbero voler essere più pazienti con le loro selezioni di azioni.

Con una crescita degli utili che ha superato la maggior parte delle altre società ultimamente, Apple ha fatto relativamente bene. È probabile che il rapporto P/E sia elevato perché gli investitori ritengono che la forte performance degli utili continuerà.

In caso contrario, gli azionisti esistenti potrebbero essere un po’ preoccupati per la fattibilità del prezzo delle azioni.

Guarda la nostra ultima analisi Apple

Il grafico sopra mostra che il valore dell’azienda è superiore al mercato e al settore. Sebbene il P/E non sia assurdo, può valere la pena considerare se l’entusiasmo dell’investitore è giustificato.

Una delle cose che possono aiutare gli investitori ad avere un quadro più chiaro del futuro dell’azienda, è pensare ad alcuni potenziali eventi che potrebbero aumentare il titolo e ad alcuni che potrebbero indebolirlo.

Ad esempio, una carenza globale di chip potrebbe essere un importante fattore motivante, che si tradurrà in maggiori guadagni per Apple. Lo stimolo negativo può essere Sistemazione finale In un caso giudiziario relativo all’App Store.

Gli investitori potrebbero anche essere ansiosi di vedere come gli analisti pensano che il futuro di Apple si scontri con il settore e possono dare un’occhiata a Gratuito Rapporto.

C’è abbastanza crescita per Apple?

Il rapporto P/E di Apple sarà tipico di un’azienda che prevede di generare una crescita molto forte e, soprattutto, fare molto meglio del mercato.

Se esaminiamo la crescita degli utili dello scorso anno, l’azienda ha registrato un enorme aumento del 55%. L’ultimo periodo di tre anni ha visto anche un incredibile aumento complessivo dell’85% dell’EPS, sostenuto dalla sua performance a breve termine.

Passando alle previsioni, i prossimi tre anni dovrebbero portare una crescita del 6,0% ogni anno, secondo gli analisti che monitorano l’azienda. Nel frattempo, il resto del mercato dovrebbe espandersi del 12% annuo, il che è significativamente più attraente.

Con queste informazioni, abbiamo scoperto che si riferisce al trading di Apple con un multiplo P/E più elevato rispetto al mercato.

Gli investitori a volte confondono l’amore per l’azienda con l’andamento futuro del titolo. Se vogliamo il miglior risultato sul mercato, dobbiamo sapere cosa succede al titolo con il flusso di cassa come base primaria per la nostra analisi.

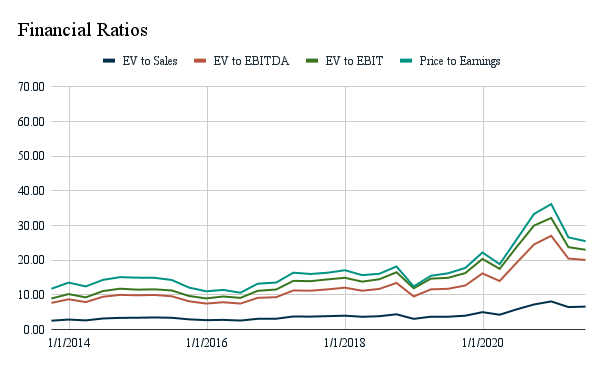

Nel grafico sottostante, c’è un punto importante che gli investitori potrebbero considerare.

Abbiamo confrontato le vendite e le tre misure di profitto con le valutazioni di mercato. In un ambiente di mercato sano, gli investitori possono aspettarsi che il mercato si adegui alla crescita in modo appropriato e un tale grafico produrrebbe linee orizzontali relativamente coerenti.

Tuttavia, ciò che noteremo è che dopo il 2018 il mercato è stato meno severo in termini di guadagni di Apple. Anche i prezzi dei ricavi sono stati distorti, ma si potrebbe sostenere che la crescita delle vendite sia stata più in linea con l’inventario, quindi con la crescita degli utili.

Possiamo anche vedere che il mercato lo corregge periodicamente. E più andiamo alla deriva verso il futuro, più le correzioni diventano volatili.

Gli investitori dovrebbero tenerlo a mente e tenere presente che se sono interessati ad acquistare azioni Apple e a detenerle a lungo termine, potrebbe essere una strategia migliore per evitare parte della volatilità.

conclusione

Le azioni Apple sono attualmente più care del mercato e del settore.

La crescita dei ricavi sembra essere in linea con il prezzo delle azioni, tuttavia, la società non può raggiungere i tassi di crescita degli utili necessari per tenere il passo con il benchmark storico.

Per essere chiari, la crescita di Apple è ancora elevata, ma il mercato sembra essere meno esigente sul flusso di cassa.

Apple rimane una società solida con una performance impeccabile, tuttavia il titolo sta iniziando a mostrare segni di volatilità a breve termine e gli investitori potrebbero prendere in considerazione strategie più lunghe per compensare ciò.

In alternativa, si può provare a cronometrare lo stock, poiché sembra correggersi periodicamente. Questo è un approccio rischioso e gli investitori potrebbero non realizzare i potenziali guadagni come se avessero appena aperto una posizione prima o se avessero un piano di investimento coerente.

se lo volessi Trovi alcune aziende di alta qualità come Apple, Esplorare Il nostro elenco interattivo di titoli di alta qualità Per avere un’idea di cosa c’è là fuori.

In poche parole, Wall St Goran Damchevski e Simply Wall St Analyst non hanno una posizione in nessuna delle società menzionate. Questo articolo è di natura generale. Forniamo commenti basati solo su dati storici e aspettative degli analisti utilizzando una metodologia imparziale e i nostri articoli non intendono essere consigli finanziari. Non costituisce una raccomandazione all’acquisto o alla vendita di azioni e non tiene conto dei tuoi obiettivi o della tua situazione finanziaria. Miriamo a fornirti un’analisi mirata e a lungo termine guidata da dati essenziali. Tieni presente che la nostra analisi potrebbe non includere i più recenti annunci sensibili al prezzo o materiali di qualità dell’azienda.

Hai feedback su questo articolo? Preoccupato per il contenuto? rimaniamo in contatto con noi direttamente. Oppure puoi inviare un’e-mail a [email protected]

«Viajar ninja. Alborotador. Erudito del tocino. Experto en alcohol extremo. Defensor de los zombis».

More Stories

Las acciones de TSMC cayeron casi un 7% en Taipei debido a preocupaciones sobre las perspectivas globales de los chips

Grandes retrasos en el aeropuerto de Sacramento tras corte de cable de AT&T

Ganancias de TSMC en el primer trimestre de 2024 gracias a la fuerte demanda de chips de IA